Et vous, quelle serait votre fortune supplémentaire?

L'argent génère de l'argent? Comment cela fonctionne? Descartes Prévoyance vous l’explique dans cet entretien avec l’expert Adriano Lucatelli.

«Lorsque vous investissez à long terme, c’est l’effet des intérêts composés qui est décisif. Celui qui place l’argent de sa prévoyance dans des fonds en actions touche des intérêts et des dividendes sur le capital investi. Ces revenus sont réinvestis et, l’année suivante – en plus du montant initialement investi – ils génèrent également des revenus. Ainsi, au fil des années, votre capital de prévoyance croît de manière exponentielle. Avec un compte-épargne, en revanche, le taux d’intérêt tend vers zéro et les intérêts composés ne déploient quasiment pas leurs effets.»

«Le principe des intérêts composés est le suivant: plus longue sera la durée du placement, plus grand sera l’effet des intérêts composés. Aussi est-il important de commencer le plus tôt possible à investir dans le pilier 3a, même si les montants sont modiques au départ. Procéder tôt à des versements réguliers comporte un autre avantage: celui de pouvoir faire valoir plus de déductions fiscales (actuellement, 6’828 francs par an au maximum).»

«Pour profiter des avantages de l’épargne-actions dans le pilier 3a, il ne faut pas en savoir beaucoup – voire rien du tout – sur les marchés boursiers. Bénéficiant d’une grande expérience en gestion des crises, nos experts mettent en œuvre la stratégie de placement en appliquant des méthodes scientifiques qui ont fait leurs preuves dans la pratique. Nous gérons des produits 3a dans le strict respect de critères éthiques, environnementaux et sociaux.»

«La part d’actions «correctes» n’existe pas. Ce qui est important, c’est qu’elle corresponde à votre profil de risque. Voilà pourquoi nous déterminons votre capacité de risque à l’aide d’un questionnaire en ligne à remplir avant d’ouvrir la solution numérique «pilier 3a». Sur cette base, nous établissons une proposition adaptée à votre profil de risque personnel.»

«Plus un preneur de prévoyance est jeune, plus la part d’actions sera élevée: jusqu’à 100%. Car même si des corrections de cours importantes se produisaient, avec un horizon de placement à long terme elles seront compensées avec le temps. Plus l’âge du départ à la retraite est proche, plus on réduira la part d’actions. De cette façon, on exclut l’éventualité d’un recul rapide de la fortune d’épargne accumulée peu avant le départ à la retraite dans le cas où une chute des cours surviendrait à ce moment-là. Et s’il vous arrive un jour d’être mal à l’aise avec le risque de placement de votre portefeuille chez Descartes Prévoyance, vous pouvez modifier la part d’actions gratuitement et à tout moment.»

«Historiquement, sur le marché des actions, on réalise un rendement annuel moyen de 4 à 6%.»

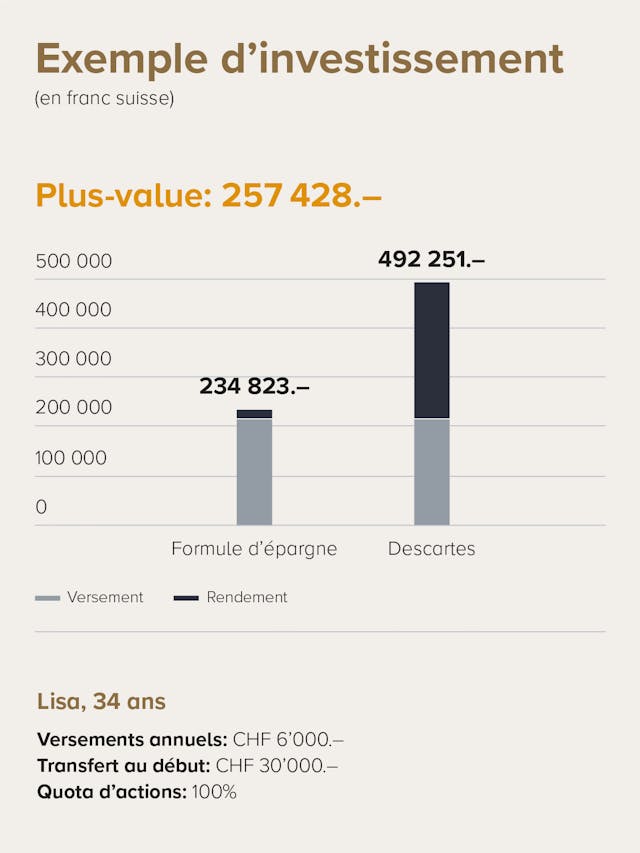

«Prenons un exemple: Lisa est âgée de 34 ans. Un montant de 30’000 francs se trouve sur son compte «pilier 3a». Elle vire ce montant sur un compte de prévoyance Descartes. Elle prévoit de procéder à un versement mensuel de 500 francs. Puisqu’elle fera ces versements pendant encore 30 ans, elle choisit une stratégie avec 100% d’actions. Si nous partons du principe d’un rendement annuel moyen de 4%, lorsqu’elle partira à la retraite, Lisa pourra dès lors compter sur une fortune de prévoyance de 492’251 francs. C’est 257’428 francs de plus que si elle avait misé sur un compte-épargne. S’y ajoutent d’importantes économies d’impôts puisqu’elle pourra déduire chaque année 6’000 francs de son revenu imposable.»

Et vous, quelle serait votre fortune supplémentaire?

Ce contenu a été produit par le Commercial Publishing, en collaboration avec Decartes Finance. Le Commercial Publishing est le département de Content Marketing qui travaille sur mandat de 20 minutes et de Tamedia.

Descartes Prévoyance est un prestataire numérique de prévoyance indépendant de premier plan pour les solutions de pilier 3a et les solutions de libre passage. La fortune des clients est détenue en toute sécurité à la fondation «Unabhängige Vorsorge Zürich» chez la banque privée Lienhardt & Partner. La fortune est gérée à peu de frais dans le cadre d’une stratégie de placement durable.

Adriano Lucatelli, fondateur

Adriano Lucatelli est co-fondateur et directeur de Descartes Prévoyance. Expert financier confirmé, il a une grande expérience en matière de conduite d’entreprise. Auparavant, il a exercé des fonctions de direction durant plusieurs années chez UBS et Credit Suisse, et enseigné à l’Université de Zurich. Le magazine économique «Bilanz» l’a élu parmi les 100 meilleurs banquiers suisses.